確証バイアスと資産形成の関係を理解することで、投資への第一歩が踏み出せます。こんにちは、もちくんです。シリーズ最終回では、資産形成を阻む2大心理的障壁である確証バイアスと現状維持バイアスを徹底解説。心理学の定義 → 家計での発動パターン → インフレ時代の”待つコスト”の数理 → そのまま動ける行動レシピまで、ぜんぶ置いていきます。

先に結論

- 確証バイアス…自分の考えに都合のよい情報だけ集めて、反対情報を無視しがち。(dictionary.apa.org)

- 現状維持バイアス…より良い選択肢があっても「今のまま」を選びやすい。古典研究としてSamuelson & Zeckhauser (1988)。(scholar.harvard.edu)

- これらの背後にはプロスペクト理論(損失回避)があり、人は”損”の痛みを”得”の喜びの約2倍強く感じるため、行動が止まりやすい。(Massachusetts Institute of Technology)

- インフレ局面の日本で「現金温存だけ・様子見」は静かな目減りに直結。直近の全国CPI(2025年6月)は前年比+3.3%でした。(総務省統計局)

1. 確証バイアスと資産形成:2つの心理的クセを理解する

- 確証バイアス

自分の既存の期待・信念を裏づける証拠ばかり集め、反証を軽視・無視する傾向。検索の仕方・読む媒体・会話相手まで、無意識に”自分に優しい”方向へ偏ります。(dictionary.apa.org) - 現状維持バイアス

面倒・不安・不確実性を避け、とりあえず現状のままに留まりがち。スイッチ1つ押せば改善するのに、延々と先送りになるのはこのせい。決定的な出典はSamuelson & Zeckhauser (1988)。(scholar.harvard.edu) - 損失回避(プロスペクト理論)

人は損失の痛みを過大評価。だから「資産が減るかも…」という想像だけで固まり、“増えない”リスク(インフレで購買力が痩せるほう)を軽視します。(Massachusetts Institute of Technology)

2. 確証バイアスが資産形成を妨げる5つのパターン

- 検索が自家増殖

「新NISA 危険」「投資 やめとけ」で検索 → 不安を煽る記事ばかりに当たる → さらに「やっぱり危険」に確信。=確証バイアスの温床。 - “あの人もやってない”の安心

同僚・親族が投資していない事実を正しさの根拠に。実際は「やらない理由」だけを集めている可能性。 - 既存の保険・積立を放置

「解約が面倒」「今のままでも困ってない」→現状維持が勝利。見直せば年数万円浮くのに…。 - 口座開設・積立設定を”来月の自分”へ丸投げ

未来の自分はヒーローではなく同じあなた。同じ一日が繰り返されます。 - 一時的な下落で”やっぱり危険だった”

短期のボラを世界の終わりのように解釈。損失回避が確証バイアスを後押しして完全停止へ。(Massachusetts Institute of Technology)

確証バイアスによる資産形成への影響を示すイメージ図

3. 2025年の”環境”を直視:いま何が起きている?

- 物価は+圏で推移

2025年6月の全国CPI(生鮮除く総合)は前年比+3.3%。現金厚めで”何もしない”ほど購買力は静かに削られます。(総務省統計局) - 新NISAは社会インフラ化へ

金融庁の英語版ニュースレター(2025/2/20)では、2024年末時点のNISA口座が約2,560万口座、累計買付約52.7兆円と報告。2024年の買付は前年比で大幅増。制度の”器”は着実に広がっています。(金融庁)

つまり:インフレ × 日日進む制度普及。

待っている間にも、現金は目減りし、機会は過ぎます。

4. 「待つコスト」に値札を貼る(数理で殴る)

例)月3万円(年36万円)を年5%で積立

- 今日から20年:

36 × [((1.05)^20 − 1) ÷ 0.05] ≒ 約1,190万円 - 5年遅らせて15年:

36 × [((1.05)^15 − 1) ÷ 0.05] ≒ 約777万円

→ 5年”様子見”=将来額 −約413万円。

「恐さを確かめる時間」には、はっきりとした価格が付いています(損失回避はこの事実から目を逸らさせがち)。(Massachusetts Institute of Technology)

5. 私の黒歴史:確証×現状維持で5年ロス

- 夜な夜な”暴落本・陰謀スレ”巡回 → 「やっぱり投資は危険」に確信。

- 新NISA前身制度の非課税メリットを素通り。

- じわじわ上がる生活費、現金の購買力は目減り。

- 変われた契機は紙に数字を書く癖。「待つ5年=数百万円」を見た瞬間、恐怖 < 機会損失に。

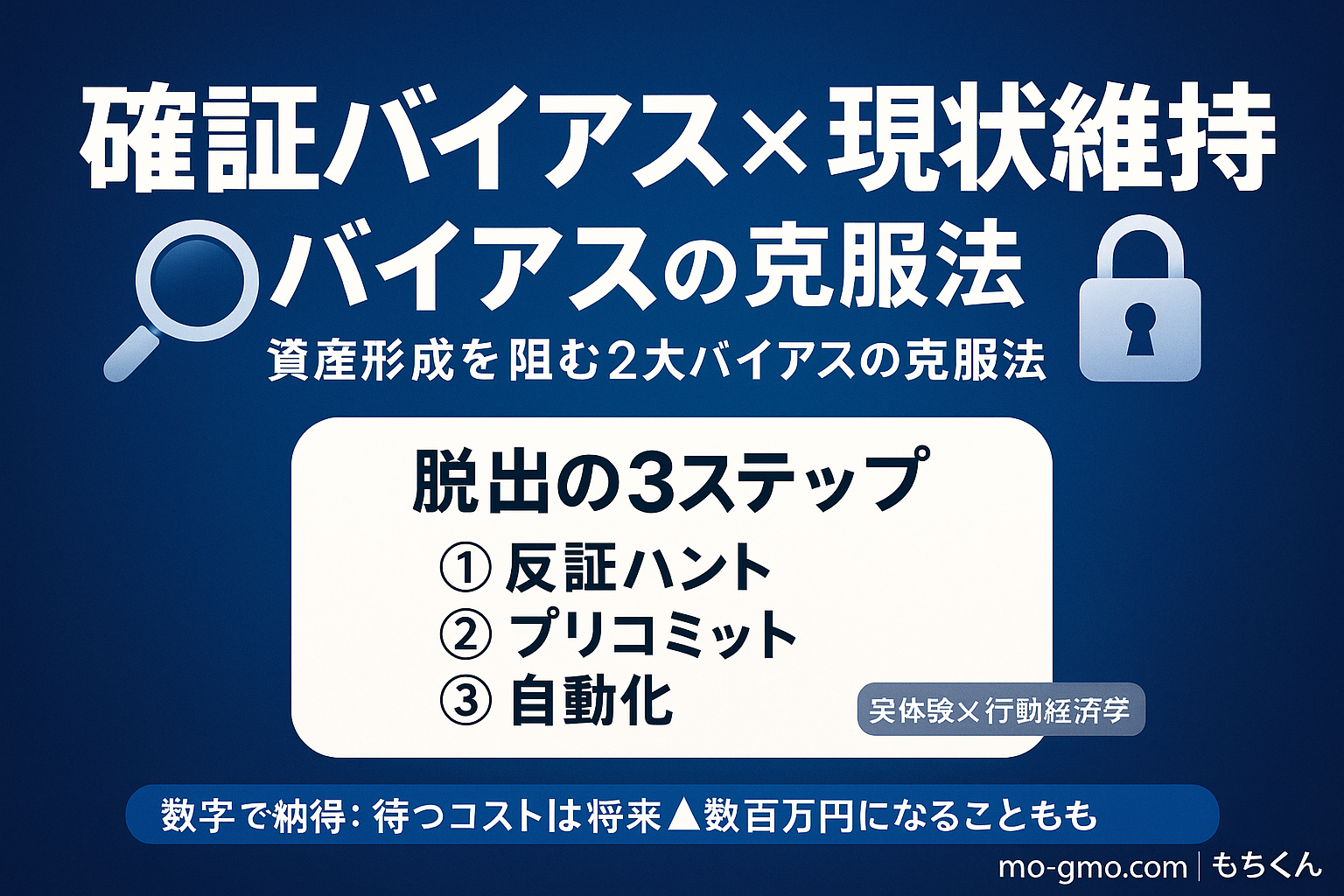

6. 確証バイアスを克服する資産形成の「7つの技」

技1|反証ハント30分

“賛成記事”ではなく反対意見から先に読む。例:「NISA デメリット」「インデックス 欠点」。両面を並べれば、確証バイアスが弱まる。(dictionary.apa.org)

技2|プリコミットメント(先に縛る)

今日このあと、新NISA口座の申込みだけはやる(入金・銘柄は明日でOK)。”最小の第一歩”をカレンダーで固定。

技3|デフォルト設計

積立は“やめない限り続く”自動設定。現状維持バイアスを味方に。(scholar.harvard.edu)

技4|損失回避の向きを変える

「今やらないと老後の購買力を失う」と“失うモノ”で表現。脳は損の回避に強く反応。(Massachusetts Institute of Technology)

技5|イフ・ゼン・プランニング

「もし相場急落ニュースを見たら、公式資料を1本読む/積立は触らない」と事前に紐づけ。

技6|ミクロ目標

キツければ月1,000円から。達成体験→自己効力感でギアが上がる。

技7|三つのスイッチ(時間・金額・情報源)

- 時間:毎月第1営業日12:00に積立

- 金額:賞与月は+1万円と決め打ち

- 情報:公式→中立解説→SNSの順。ノイズは最後。

7. よくある誤解を秒で修正(Q&A)

Q1:物価も高い、相場も不安定。今は様子見が安全?

A:様子見の間もCPIは進行=現金の購買力は落ち続けます。“何もしないリスク”もコスト。(総務省統計局)

Q2:NISAって本当に拡充されたの?枠は?

A:生涯非課税保有限度額1,800万円、年間投資枠は最大360万円(つみたて120万円+成長投資240万円)。売却で枠の再利用も可能。一次情報は金融庁のNISA特設サイトを。(金融庁)

Q3:みんながやってるから、で始めるのは危険?

A:多数派だから正しい、は確証バイアスの親戚。ただし口座数・買付の実績が急増しているのは事実(制度の器が整ってきた)。判断は一次データで。(金融庁)

8. 今日から動ける「7日間ブートキャンプ」

- Day1:NISA口座の申込みだけ完了(5分)。

- Day2:生活防衛資金(6〜12か月分)を金額で明文化。

- Day3:積立銘柄を1本だけ決める(全世界株式 or S&P500の低コストインデックス)。

- Day4:積立日を毎月第1営業日に、金額は最小で設定(例:月1,000円)。

- Day5:反証ハント30分(NISAの留意点を公式で読む)。(金融庁)

- Day6:給与天引き感覚で増額トリガーを決める(昇給の50%を上乗せ等)。

- Day7:半年後の増額リマインドを自分にメール。

狙いは「完璧な準備」ではなく回り始める仕組み。

人は現状維持が好き。なら良い現状維持(自動積立)を先に作る。

9. 確証バイアスによる資産形成の機会損失を数値化

- インフレ2%×20年:現金100万円の購買力→約67万円

- インフレ3%×20年:→約55万円

- 月3万円×年5%×20年:将来額約1,190万円

- 開始5年遅れ(同条件15年):約777万円(差−約413万円)

(※実際の利回りは変動・元本割れリスクあり。CPIは総務省一次データで確認を)(総務省統計局)

確証バイアスと資産形成の関係についてより深く理解したい方は、心理バイアスが投資判断に与える影響の詳細解説もご参照ください。

10. セルフ診断(20問)——はい/いいえでバイアス度を測る

はい7つ以上=黄色、12以上=赤信号。

- 「投資 危険」「NISA デメリット」でよく検索する

- 反対意見の記事をタイトルだけで閉じる

- 新制度の理解より“とりあえず現金”を選びがち

- 加入中の保険・積立を3年以上見直していない

- 投資を始めるつもりで半年以上が経過

- 急落ニュースで“やっぱり危険”に逆戻り

- 自動で続く仕組みを1つも持っていない

- 自分の資産配分を即答できない

- 生活防衛資金の額を決めていない

- 友人・家族のやらない理由で安心している

- SNSで強気/弱気の片側だけフォロー

- 「今のままでも困ってない」が口癖

- 過去の失敗を何度も反芻して止まる

- 完璧なタイミングを探し続ける

- 反証を意図的に集める習慣がない

- 公式資料よりバズ投稿を信じがち

- 値動きが生活計画に直結(=無リスク資金が足りない)

- 月1回の資産棚卸をしていない

- 積立停止・減額のルールを書いていない

- 「将来の自分は今より時間がある」と信じている

11. ケーススタディ:3人の分岐点

- Aさん(確証バイアス強め)

ネガ記事だけ読んで5年様子見。上の試算なら将来額に−約413万円の穴。 - Bさん(現状維持バイアス強め)

保険・現金偏重を放置。CPI+圏で毎年の実質家計が痩せる。(総務省統計局) - Cさん(抜けた人)

月1,000円から自動化→”良い現状維持”で握力が育つ。四半期ごとに1万円ずつ増額し、3年で元本+評価益の二層構造へ。

12. 公式・一次情報に触れてバイアスを薄める(ブックマーク推奨)

- 確証バイアス(APA辞典):定義を正確に知る。(dictionary.apa.org)

- 現状維持バイアス(Samuelson & Zeckhauser, 1988):人は”変えない”を選ぶ。(scholar.harvard.edu)

- プロスペクト理論(Kahneman & Tversky, 1979):損失回避の根。(Massachusetts Institute of Technology)

- CPI(総務省):インフレの現在地。(総務省統計局)

- NISAの制度(金融庁・特設サイト):生涯1,800万円、年間360万円など。(金融庁)

- NISAの普及状況(FSA英語版ニュースレター):約2,560万口座・52.7兆円。(金融庁)

13. 連鎖を断つ読み物(モグモブログの関連記事)

- 新NISA 為替リスクは無視して良い理由|長期投資の真実(長期での為替影響を数字で解説)

https://mo-gmo.com/nisa-currency-risk-long-term/ (モグモブログ) - ドル安 新NISA投資家の最適戦略ガイド2025(オルカン/S&P500の優位性)

https://mo-gmo.com/dollar-weakness-new-nisa-investment-strategy-2025/ (モグモブログ)

14. まとめ:確証バイアスを資産形成の味方に変える方法

- 脳は確証を求め、現状を好み、損を過大評価する。

- だからこそ、“良い現状維持(自動積立)”を先につくり、反証をあえて取りに行き、待つコストに値札を貼る。

- 始めるのは完璧な準備のあとではなく、月1,000円の自動積立から。

- 歯車が一度回れば、あなたの代わりにずっと働き続ける。

確証バイアスを克服して資産形成を成功させるステップ

資産形成における心理的バイアスの克服方法については、行動経済学を活用した投資戦略ガイドでも詳しく解説しています。

スポンサー(PR)

高金利のリボやカードローンが首を締めて「始めたいのに始められない」なら、まず金利の見直しから。

クラウドローンは、複数銀行の低金利ローンを一括比較して、借り換え・一本化を検討できます。返済が軽くなった分を新NISAの積立に回せば、バイアスの沼から実戦モードへ。

👉 https://ac.crowdloan.jp/2326yb0bf6n70n33/cl/?bId=7c669cLe&utm_source=mo-gmo.com

免責

本記事は一般的な情報提供であり、特定商品の推奨・勧誘ではありません。投資は価格変動・元本割れリスクを伴います。最終判断はご自身の責任でお願いします。