ディドロ効果をご存知ですか?高級品を1つ買うと周りの物まで買い替えたくなる心理現象です。私はこのディドロ効果で破産寸前まで追い込まれました。今回は実体験+心理学+お金のシミュレーションでディドロ効果の連鎖を断ち切る方法を徹底解説します。

先に結論:

- 高級品”1点”は、あなたの世界観を更新し、周辺一式の買い替えを呼びます(=ディドロ効果)。 (James Clear, HubSpot 日本語ブログ)

- 連鎖は服→小物→家電→車→住まいと雪だるま式に膨張。

- 年間60万円を20年続ければ1,980万円級の機会損失(年5%での積立換算)。

- ただし、設計次第で止められる。基準を下げ、投資換算し、資産性のある一部だけ残す。

「自分は大丈夫」と思った人ほど危険です。では、いきましょう。

0. 私の黒歴史:1足のスニーカーから世界が歪んだ

大学時代、先輩からナイキの高級スニーカーを譲り受けました。

嬉しさのあとに来たのは違和感——

「この靴にユニクロは似合わない」。

そこからシュプリーム/ステューシーに課金。

Tシャツ1〜2万円、パーカー3〜4万円、リュック、帽子、財布…全身が”靴の格”に引っ張られる。

社会人になると、「車も合わせないと恥ずかしい」が発動。SUV(トヨタ・ハリアー)を総額450万円で本気検討——ローン前提。

冷静さが戻って保留にしましたが、あのまま進めば「住まいも車に合わせて…」へ一直線。

この連鎖こそ、ディドロ効果の真骨頂です。 (James Clear)

1. ディドロ効果とは?正体と現代版の広がり

ディドロ効果とは、新しい所有物がもたらす価値や美意識に合わせ、周囲まで統一したくなる心理現象。語源は18世紀の哲学者ドゥニ・ディドロの逸話(真紅のガウンに合わせて身の回りを一新し散財)にあり、学術系/実務系の両方で説明されています。 (James Clear, HubSpot 日本語ブログ)

- 高級時計→スーツ/靴まで上げる

- 高性能カメラ→レンズ・三脚・バッグまで上級に

- 新車→駐車場・自宅・保険も格上げ

インテリア領域でも「1点のラグジュアリーが“見た目の調和崩壊”を引き起こし、買い替えを誘発する」と指摘されます。対処は購入までの”間”をつくる/ワンイン・ワンアウトなど。 (Livingetc)

2. ディドロ効果による「見栄消費の連鎖」データ分析

家計全体の中で被服・履物は景気や物価の影響を受けやすい費目のひとつ。2023年の家計調査(家計収支編)では、被服・履物を含む複数費目が実質減少、他方で外食などは実質増加が見られました(=“外見や体験”への支出が膨らみやすい土壌)。単身世帯の平均消費支出や費目の増減も読み取れます。 (総務省統計局)

ポイント:

“1点豪華主義”に引っ張られると、衣食住の複数費目で連鎖的に増えるのが実態。

しかも外食・サービス価格が上がりやすい局面ほど、連鎖が家計を直撃します。 (総務省統計局)

3. ディドロ効果でいくら失う?——金額シミュレーション(3パターン)

ディドロ効果による消費行動の詳細な分析については、ディドロ効果の心理学的メカニズムと対策法でも詳しく解説しています。

3-1. 年間60万円の見栄消費 vs 投資

- 年60万円を20年、年5%で積立したときの将来価値

- 計算:60万 × [((1.05)^20 − 1) ÷ 0.05]

- (1.05)^20 ≈ 2.653(※10年で1.629、20年でその2乗)

- [2.653 − 1] ÷ 0.05 ≈ 33.066

- 60万 × 33.066 ≈ 1,984万円

結論:毎年の”ちょっと背伸び”は、20年後の約2,000万円を消す。

逆に言えば、「連鎖の1段目を止める」= 未来へ2,000万円の投資。

3-2. 「10万円のバッグ」を投資換算

- 20年・年5%の複利:10万円 × (1.05)^20 ≈ 26.5万円

- 今の10万円 = 未来の約26.5万円

→ レジに並ぶ前に“未来価格”で自問自答。「26.5万円の満足か?」

3-3. 車の”格上げ”で失うもの

- 購入差額だけでなく、保険料/駐車場/燃料/税金/メンテが数万〜数十万円/年上振れ。

- 10年スパンなら、数百万円のトータル差も珍しくない。

- その差額を年5%で回せば…(ここは読者の想定額で置換)。

4. ディドロ効果はなぜ止められない?——心理メカニズムの分解

- サンクコスト効果:高いモノを中心に”周辺を合わせる”ことで元を取りたい。

- 同調圧力:コミュニティ(友人・SNS・職場)の標準装備に合わせたい。

- 自己同一性の拡張:持ち物=自分の延長。高級品は自己評価を瞬間的に上げる。

- 確証バイアス:賛同する情報(ブランドのリセール神話など)を選んで集める。

- 現状維持バイアス:揃え始めると「崩したくない」心理で撤退が遅れる。

リセール(再販)に期待する声も強いですが、実際の中古ブランド市場の価値はブランド/型番/状態/流通状況で大きく変動。研究や市場記事からも、万能ではないことは押さえておきましょう。 (J-STAGE, リセバ総研 –)

5. ディドロ効果の連鎖を止めた転機:実践ケーススタディ

- 転機1:家計を“投資換算”で見る

服×2万円=未来の約5.3万円(20年・5%)。未来価格で可視化すると、熱が下がる。 - 転機2:資産性のある一部だけ残す

例:修理可能・リセールが相対的に高い時計1本は残し、周辺はミドルグレードに落とす。 - 転機3:ブランドを”好き”と”必要”に分解

「好き」は中古・アウトレット・レンタル、「必要」は機能×耐用年数で。 - 転機4:予算の”前取り”

毎月の”見栄枠”を3,000円だけ残し、残りは自動で新NISAへ(ミニマムでOK)。

連鎖を止めた瞬間、支出の雪だるまが止まり、代わりに資産が雪だるま式に膨らみ始めました。

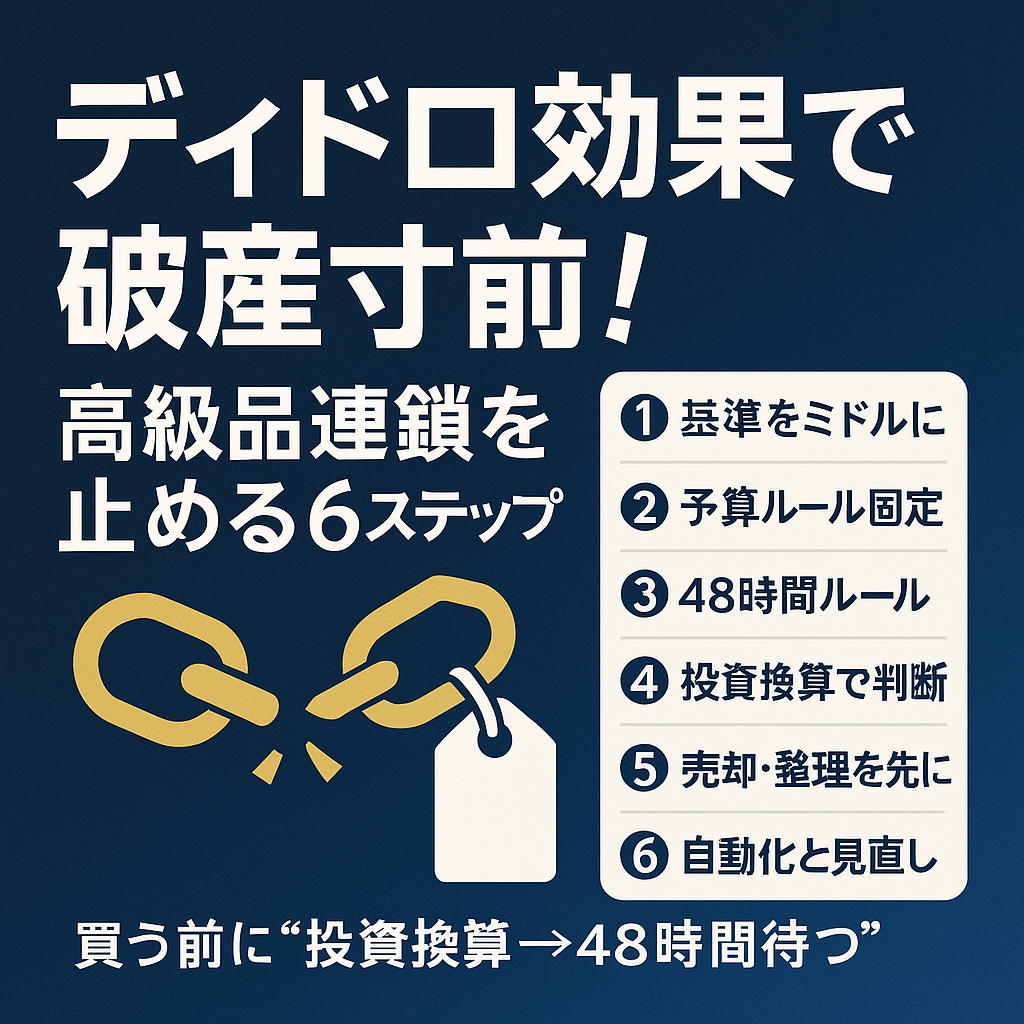

6. ディドロ効果を断つ「6ステップ・リセット術」

STEP1:棚卸し(書き出す)

クローゼット・ガジェット・アクセサリーをカテゴリ別にリスト化。

「高級品に合わせて買っただけ」の項目に★印。

STEP2:基準アイテムをミドルに再設定

一群の極端に高い1点を一段落とす。基準が下がれば、周辺が雪崩的に下がる。

STEP3:投資換算カードをスマホに常駐

- 5年・4%、10年・4%、20年・5%の早見表を画像保存。

- レジ前で未来価格をチラ見して深呼吸。

STEP4:“資産性スクリーニング”で残す/売る

- 残す:修理可能/普遍デザイン/中古市場が厚いもの。

- 売る:流行依存/素材が弱い/サイズ限定もの。

(参考:中古ブランドの価値はブランド力と個別条件で変動。万能ではない) (J-STAGE)

STEP5:売却プラン(3つの出口)

- フリマアプリ(回転早/相場は要研究)

- 買取専門店(手間少)

- 委託販売(時間かかるが高値狙い)

※手数料・送料・真贋確認の条件を比較。

STEP6:自動で”いい現状維持”を作る

- 毎月の”見栄枠”は少額固定。

- それ以外は新NISAの自動積立へ(オールカントリー or S&P500の低コストインデックスが王道)。 (モグモブログ)

7. セルフ診断(15問)——8つ以上なら赤信号

- 高級品を買うと、周辺まで買い替えたくなる

- 「せっかく買ったんだから〜」が口癖

- SNSの戦利品系投稿に弱い

- クレカのボーナス払いがデフォ

- クローゼットに”タグ付き未使用”がある

- レンズやアクセサリが本体より増えてきた

- 収納を買い足した(=増殖の兆候)

- リセールで戻ると”信じている”

- 月の被服・小物が3万円超が普通

- 高級品のメンテ代を計上していない

- 自分の時給で買い物を換算しない

- 投資換算したことがない

- 価格比較より発売日が気になる

- 家族に隠れ買いをしてしまう

- 1年以内に”買って後悔”が3回以上

8. ディドロ効果Q&A:読者の定番ギモンを一刀両断

Q1:ブランドは全部ダメ?

A:いいえ。長期使用できる耐久性、修理体制、中古市場の厚みがある品は、トータルで「得」になるケースも。ただし“周辺まで引き上げる”力が強い点は要注意。 (J-STAGE)

Q2:リセールが高いなら買ってOK?

A:万能ではない。相場はモデル・状態・人気・在庫で上下。売り時も重要。手数料もコスト。期待値で冷静に。 (リセバ総研 –)

Q3:周囲の目が気になる…

A:“相手の評価”は積立残高を増やしてくれません。自分の生き方(時間・自由・選択肢)に効く選択を優先。

Q4:好きは我慢しないでいい?

A:“好きの核”を1つだけ残すのは大賛成。問題は連鎖。核以外はミドルに寄せるのが現実解。

9. 実践テンプレ:30日でディドロ効果の連鎖を止めるブートキャンプ

Day1–3|可視化

- 高級品中心の全アイテムを写真化→アルバム「HIGH」に集約。

- 「それに合わせて買っただけ」には★タグ。合計額を概算。

Day4–7|基準の再設定

- “核”を1カテゴリ=1点に限定(例:時計)。

- それ以外はミドルへ。差額を紙に書く。

Day8–10|投資換算の習慣化

- スマホに未来価格の早見表(5年4%/10年4%/20年5%)。

- レジ前は10秒ポーズ→未来価格で再判定。

Day11–15|売却の実行

- ★タグの品を5点出品(フリマ or 買取)。

- 相場検索は過去売却履歴を参照(出品額は”売れた価格”基準に)。

Day16–20|自動積立の前科者に

Day21–30|メンテとケア

- 残した”核”は定期メンテと使用ルール(TPO)。

- 月末に写真アルバムの更新&積立状況のスナップショット。

- “核”が1点で満足できているかを日記1行で検証。

10. 「買う前の一言」で未来が変わる(合言葉集)

- それ、未来だといくら?(投資換算:例 10万円→約26.5万円/20年・5%)

- メンテはいくら・どれくらい?(所有コスト=見落としがち)

- 3回以上使う場面が具体的に言える?(用途の即答)

- 中古は?レンタルは?(一時的な”好き”はまず借りる)

- 帰宅してからもう一度決める(”間”をつくる)

11. それでも”高級”が好きなあなたに——プロの抜け道

- 素材・縫製・修理性で選ぶ(使い倒せる前提)

- クラシック定番に寄せる(流行依存を避ける)

- 上半身 or 足元の1点豪華主義(全身連鎖を防ぐ)

- 小物はミドルで統一(全体の基準値を下げる)

- “核”は1カテゴリ1点、更新は3年以上開ける(ルール化)

12. ディドロ効果から解放後、習慣を資産化しよう

ディドロ効果を克服した後の資産形成戦略については、ディドロ効果克服後の新NISA活用術もぜひご覧ください。

「見栄消費の連鎖を止めた差額」を非課税の器に流す。これが勝ち筋。

13. まとめ:ディドロ効果は”悪魔”じゃない。設計の問題だ

- ディドロ効果は、1点が世界観を更新して連鎖を招く心理。 (James Clear, HubSpot 日本語ブログ)

- 未来価格で判断し、基準をミドルに再設定、資産性の核だけ残す。

- 売却→新NISAの自動積立まで流れを一本化すれば、見栄消費は資産の雪だるまに転生します。

- まずはクローゼットの棚卸しと月1,000円の自動積立から。今日の10分が、20年後の数百万円を連れてきます。

スポンサー(PR):リボ・多重債務の“後ろ髪ディドロ”を止める

もし、過去の買い物が重くのしかかって毎月の自由度がないなら、まずは金利の見直しから。

クラウドローンは、複数銀行の低金利ローンを一括比較し、借り換え・一本化で返済総額を圧縮する選択肢を提供します。

浮いたキャッシュフローを、そのまま新NISAの自動積立へ。

👉 クラウドローン公式(紹介リンク)

参考・根拠(主要ソース)

- James Clear:「Diderot Effect」概説(消費の連鎖メカニズム)。 (James Clear)

- HubSpot Japan:ディドロ効果の定義とマーケ応用(語源・概念整理)。 (HubSpot 日本語ブログ)

- Livingetc:住まい領域におけるDiderot Effectと対策(”間を置く””ワンイン・ワンアウト”)。 (Livingetc)

- 総務省 家計調査(家計収支編)2023年:被服・外食を含む消費構造の概況、単身世帯の支出動向。 (総務省統計局)

- J-STAGE(古着のブランド力計量):中古ブランド価値は条件依存で万能でない。 (J-STAGE)

- 新NISA(mo-gmo.com):長期積立の具体プラン(月9万円/月3万円の道筋)。 (モグモブログ)

ここまで読んだあなたへ。

次に買う”その1点”が、あなたの世界観を押し上げるのか、財布を溶かす連鎖の起点になるのか。

レジ前で10秒だけ、未来価格を思い出してください。

そして帰宅後、新NISAの自動積立を月1,000円でいいからON。

——ディドロは止められます。あなたの設計で。