多忙浪費ループという言葉をご存知ですか?これは時間の欠乏がお金の欠乏を呼び込む負のスパイラルのこと。今日はシリーズの起点として、この多忙浪費ループをゼロから再考して、ストーリー × データ × シミュレーション × 行動プランで1本に凝縮します。

結論から:

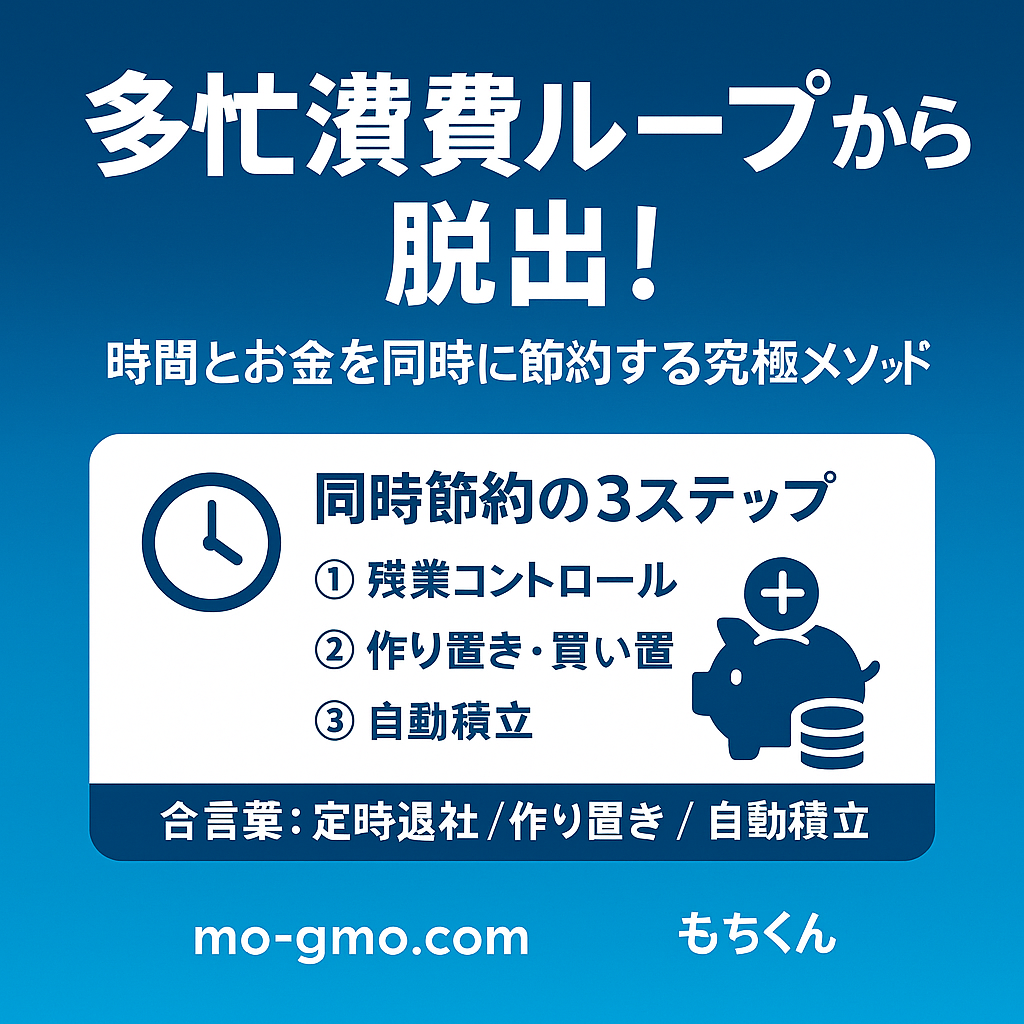

時間の欠乏はほぼ確実にお金の欠乏を呼びます。

だから、”節約テク”より先にやるべきは可処分時間の確保。

残業を減らす/仕組み化するだけで、食費・交際費・ストレス消費は面白いほど落ちます。

そして浮いたお金を「自動で」資産形成へ流す——ここまで作れば勝ちゲーです。

0. プロローグ:23時のオフィスで私は「時間を燃やしていた」

新卒1〜2年目の私は、毎日23時退社が当たり前。帰宅→シャワー→寝る、で終了。

スーパーは閉まっているからコンビニ飯、栄養は二の次、罪悪感は翌朝に繰り越し。

週末はショッピングモールで爆買い&昼から飲み歩き。「頑張った自分へのご褒美」が必要だった。

家計簿を今ふり返ると——

- 家賃:75,000円

- 食費:65,000円(外食・コンビニ中心)

- 交際費:30,000円

- 通信・光熱:15,000円

- 雑費:20,000円

- 貯金:0円

手取り22万円前後が気持ちよく消えていく光景。

この時の私は、”稼ぐために時間を売り、疲れを癒やすためにお金を燃やす”永久機関の歯車でした。

1. 多忙浪費ループを図解すると、こうなる

- 残業・多忙で平日時間ゼロ

- 自炊できず外食・デリバリー依存

- 平日のストレスを休日の散財で解毒

- 給料が消え、貯金ゼロ

- お金がないのでさらに残業(=時間が減る)

- ①へ戻る(無限コンボ)

この構造は心理学でも説明できます。

長時間労働で意思決定資源(いわゆる”意志力”)が削られると、即時の快(外食・ポチ買い)に流れやすい。

さらに「時間がない=代替手段がない」ため、割高な選択(深夜外食・デリバリー・タクシー)をつかみがち。

研究分野では時間貧困として議論され、時間の不足も福祉を下げる独立の要因とされます。日本の家計パネルを使った先行研究でも、家事・育児・睡眠に必要な時間が確保できない”時間貧困”世帯の存在が確認されています。(pdrc.keio.ac.jp, J-STAGE)

2. “日本ではありがち”の背景(環境としての事実)

- 長時間労働のリスク認識:厚労省は「月100時間以上」または「2〜6か月平均80時間超」の時間外労働で脳・心臓疾患との関連が強まる旨を基準に示しており、月45時間超から関連性が強まるとされます。つまり「残業を積み増すと良いことは起きにくい」。(厚生労働省, 労働問題弁護士ナビ)

- 平均の労働時間は緩やかに低下してきたとはいえ、隠れ残業や人手不足の領域(物流など)ではなお課題が残るとの報道も。制度改革の効果は”道半ば”です。(フィナンシャル・タイムズ)

- 家計の最新動向:2024年の二人以上世帯の名目消費支出は+2.1%(物価の影響を除く実質は-1.1%)。外食費などは上がりやすく、“時間で買う”消費は割高化しがちです。(総務省統計局)

つまり、環境は「時間の価値が上がる方向」に動いている。

時間を取り戻すほど、ムダな割高支出を避けやすくなります。

3. 多忙浪費ループ:「時間がないとお金が出ていく」メカニズムを分解

3-1. コストが割高になる理由

- 選択肢の狭さ:深夜営業の外食・コンビニ・フードデリバリーに限定(価格×手数料×配達料)。

- 意思決定疲労:長時間労働の後は”最適”より”簡単”を選びがち(今日だけ…が常態化)。

- 先延ばしの連鎖:作り置き・まとめ買い・定期便の初期設定が後回し→毎回スポット購入で高くつく。

3-2. 休日散財の「心理」

- 報酬の先取り(ドーパミン):平日の我慢を”瞬間最大風速”の買い物で回収。

- 社会的証明:ショッピングモールの熱気・SALEの赤札・SNSの戦利品投稿が背中を押す。

- 後悔の分割:カード払い・後払いで痛みを遅らせ、気づいたらトータルが増えている。

4. 多忙浪費ループ脱出:”残業を減らす”は本当に得か?——数字で確かめる

ケースA:残業40h→10hに削減(残業代 -4万円/月)

- 平日自炊化で食費▲3.5万円

- 休日散財の抑制で▲2.0万円

- 合計▲5.5万円 → 残業代減4万円を超えて月+1.5万円の黒字化

この+1.5万円を年5%で積み立て20年=約615万円。

(36万円/年 × [((1.05)^20−1)/0.05] ≒ 1,189.6万円 → 月1.5万円=年18万円なら ≒ 594.8万円。便宜上約600万円)

「時間を買う=お金を失う」ではありません。

「時間を作る=お金が貯まる設計」に変えられます。

5. 生活シミュ:平日の”30分”が家計を変える

5-1. 平日ルーティン(目安30分)

- 日曜の作り置き(90分)で主菜3品+副菜4品

- 平日は帰宅後10〜15分で1食(レンチン+焼くだけ+味噌汁)

- 洗い物10分・翌日の弁当詰め5分

→ 1食あたり材料費350〜450円を実現。外食平均900〜1,200円との差は1食500円以上。

平日10食で月2.0〜2.5万円の差に到達。

5-2. 平日夜の”リセット5分”

- 帰宅→荷物を定位置→食洗機セット→洗濯はタイマー

- お風呂は設定温度固定(悩む時間ゼロ)

- 寝る1時間前にスマホのブルーライト削減(睡眠質↑→翌日の意志力↑)

実は「節約のコア」は時間設計です。

食費と睡眠の質は平日の段取りで8割決まる。

6. データの裏付け:時間を整える=将来の稼ぐ力を整える

OECDの長期統計では、各国とも平均労働時間はおおむね低下トレンドですが、日本は依然、領域によって長時間労働の課題が残ると議論されています。働き方改革は進行中で、“短く・質高く”働く方向がメインストリーム。これは自己研鑽・睡眠・健康に時間を配分できる土台づくりでもあります。(OECD Data Explorer, フィナンシャル・タイムズ)

また、家計調査(2024)では、名目支出は増えつつ実質が弱い=”価格要因で割高になりやすい”局面。割高な外食・デリバリー依存は家計を圧迫しやすい環境です。(総務省統計局)

だからこそ、時間の先回り(仕組み化)が最大の防御。

「疲れ切った自分が選びやすい道」を先に良い道にしておくのが勝ち筋です。

7. 多忙浪費ループを断つ仕事術:残業を減らす7つの技

- 業務の棚卸し:週に1回30分、やめるタスク/委譲タスク/自動化タスクを三色付箋で仕分け。

- 10分ミーティング化:デイリーの口頭共有は議題1つ・10分上限。議事はテンプレ1枚。

- “時間の壁”を作る:カレンダーに“集中ブロック”(午前10:00–11:00など)を予約。

- 返答バッチ処理:メール・チャットは1日3回にまとめて返す。通知は切る。

- テンプレ&マクロ:よく出す見積書・稟議は雛形化。手作業はRPA or スプレッドシート関数へ。

- “会議に目的”宣言:アジェンダ・意思決定者・終了時刻を招待文に明記(なければ出席しない)。

- 転職カード:上記を尽くしても45h超が常態なら、環境を変える選択を。過労死基準は「月100h or 2–6か月平均80h超」——健康・家計の両面から危険域です。(厚生労働省, 労働問題弁護士ナビ)

8. 休日の”散財ループ”を潰す、代替レジャー20

多忙浪費ループから抜け出すための具体的な方法については、時間管理で月5万円節約する完全ガイドでも詳しく解説しています。

- 近所の公園ピクニック+サンドの自作

- 図書館で雑誌・新書を乱読(無料の知の宝庫)

- トレラン/早朝ラン(公園1周でもOK)

- サウナ→水風呂→外気浴(1,000円台の幸福)

- 家庭内映画祭(週1テーマで旧作を掘る)

- 手打ちパスタ/無水カレー(料理で達成感)

- 地域の無料イベント(市報アプリをチェック)

- 断捨離マラソン(引き出し1つを”完了”させる)

- ボードゲーム会(1つ買えば10回遊べる)

- 自転車で隣町モーニング(往復10kmでご褒美)

…など”低コスト高満足“を意図的に並べる。

散財の代替案を先にスケジュールへ置けば、モール巡回の発作は不思議と起きません。

9. 実践ワーク:30日で”時間もお金も”最適化

Day 1–3:家計の見える化

- 外食/デリバリー/自販機/タクシーの4カテゴリを別タグで記録。

- 1か月でいくら時間を買ったかが一目瞭然になる。

Day 4–10:キッチン設計

- 電子レンジ可の耐熱ボウル・深フライパン・スケール・保存容器を4つだけ買う。

- 10分レシピ(鶏むね塩麹、豚こま生姜蒸し、無限ピーマン)を動画で1本ずつ身体に入れる。

Day 11–20:生活動線の”摩擦”を削る

- 玄関:鍵・社員証・イヤホンの定位置を作る。

- 洗面:充電ドックを置き、帰宅→充電を無意識化。

- 寝室:就寝1時間前のスマホ遠ざけ(別室で充電)。

Day 21–30:お金の自動運転

- 家計簿アプリの自動連携設定。

- 固定費の点検(通信・サブスク・保険)。

- 投資の”前科者化”:まずは月1,000円で新NISAの積立をON(銘柄はオールカントリー or S&P500でOK)。制度概要は金融庁の公式が最も安心です。(金融庁)

100点を狙わない。

「先に回り始める」ことだけに、30日間は全振り。

10. いま始める理由(”待つコスト”を直視)

- 様子見の5年:月3万円を年5%で20年積み立て=約1,190万円。

5年遅らせて15年だと約777万円。

⇒ 差は約413万円。「怖さ確認の5年」はタダじゃない。 - インフレ局面では、外食やサービス価格が先に上がる。

時間を買う消費が割高になりやすい時こそ、自分の時間を増やす投資(段取り化・仕組み化)が効く。 - 新NISAは非課税枠が恒久化、生涯上限1,800万円、売却で枠復活も。“自動で増える仕組み”を今ONに。(金融庁)

11. よくある質問(Q&A)

Q1:残業代が減るのが怖い。

A:手取り−(割高支出の減少)=実質で見直しましょう。実務的には「食費▲2〜3.5万円」「休日▲1.5〜2万円」「移動・コンビニ▲0.5万円」で合計▲4〜6万円は珍しくありません。残業代4万円減なら±ゼロ〜黒字が十分に狙えます。

Q2:自炊は苦手。

A:工程を”短縮×固定”します。日曜90分の一括作り置き&平日は温め+1操作のみに。調理器具4種(レンチンボウル、深フライパン、保存容器、包丁1本)で完結させると、意思決定回数が激減。

Q3:そもそも会社がブラック…

A:月45h超が常態なら黄色信号、100h/平均80h超は赤信号。まず記録→36協定や人事へ相談→転職カードを切る順。健康と家計は引き換えにできません。(厚生労働省, 労働問題弁護士ナビ)

Q4:投資は怖い。

A:最小の月1,000円から。積立は”やめない限り続く”(デフォルト)にして、良い現状維持を味方に。制度情報は金融庁、商品は低コストのインデックスが第一候補です。(金融庁)

12. チェックリスト(5つ以上で危険ゾーン)

- 週3回以上、21時以降退社がある

- デリバリーを週1回以上

- 外食1食900円超が標準

- 休日5,000円以上の散財が多い

- 作り置きゼロ/買い物は都度

- カード明細の固定費を1年見直していない

- 新NISAの積立ONになっていない

- 睡眠6時間未満が連続

- ストレス発散=買い物の図式がある

- 先月の貯金増減が即答できない

13. “自動で貯まる”まであと一歩:おすすめ設計図

- 給料日翌営業日:固定費引き落とし

- その翌日:新NISAに自動積立(例:eMAXIS Slim 全世界株式/S&P500)

- 週1(or 隔週)土曜:作り置き

- 月末:家計アプリのタグ集計(時間を買った支出4カテゴリ)

投資や制度の深掘りは、参考に内部リンクをどうぞ(各記事は”長期・低コスト・自動積立”という同じ方向を向いています)。

- ダウ急落!だがしかしオールカントリー積み立てはやめるな(積立を止めない理由) (モグモブログ)

- 新NISAで資産形成を成功させる方法(低コスト重視の基本戦略) (モグモブログ)

- 三因子モデル × オルカン(握力が上がる理屈の味方) (モグモブログ)

- 小型・バリューの考え方(応用編/まずはオルカンでOK) (モグモブログ)

- モメンタム戦略の読み解き(行動に飲まれないための知識) (モグモブログ)

- 為替リスクをどう捉えるか(長期ならノイズ化) (モグモブログ)

14. エピローグ:私がループを抜けた日

部署異動で残業が減ったことがきっかけでした。

最初は残業代が減る不安で胸がざわついた。でも、平日の可処分時間が戻ると、自炊・運動・睡眠が回り出し、休日に散財しなくても満足できる体に。

半年で食費▲2.5万円/月、交際費▲1.5万円/月。

浮いた分は新NISAの自動積立に直行。3年後、残高が目に見える形で膨らみ始めて、不思議なことに仕事の焦りも消えました(焦りの源泉は”将来不安”だったと知る)。

時間を取り戻すことが、いちばんの節約でした。

15. まとめ:多忙浪費ループからの脱出で時間が先、お金は後からついてくる

- 多忙浪費ループの核は”時間欠乏”。

- 残業を減らす/段取りを作る/”良い現状維持(自動)”を設計。

- 浮いたお金は非課税×分散×長期(=新NISA × インデックス)へ。(金融庁)

- 環境は「時間の価値が上がる」方向。今日の30分が、10年後の大差になります。

- 100点を狙わず、“回す仕組み”を先に作る。それがすべて。

スポンサー(PR):金利の見直しで”過去の自分”を一括リセット

もし、リボ・カードローン・高金利の後払いが首を絞めて「始めたいのに始められない」なら、まずは返済の最適化から。

クラウドローンなら複数銀行のローン金利を一括比較して、借り換え・一本化で毎月の返済額を圧縮しやすい。浮いたキャッシュフローをそのまま新NISAの自動積立へ回しましょう。

参考・根拠(主要ソース)

- 厚生労働省:長時間労働と健康リスクのめやす(「1か月100時間」「2〜6か月平均80時間」) 。(厚生労働省)

- 民間・専門サイトの解説:同基準のわかりやすい説明(目安としての過労死ライン)。(労働問題弁護士ナビ)

- 総務省 家計調査(2024):名目消費支出+2.1%、実質-1.1%(外食等の割高化文脈)。(総務省統計局)

- OECD:労働時間の概念と推移(比較指標の土台)。(OECD Data Explorer)

- Financial Times:日本の長時間労働是正と生産性対応に関する近況。(フィナンシャル・タイムズ)

- 金融庁 新NISA:制度の公式ガイド(生涯上限1,800万円、枠復活など)。(金融庁)

ここまで読んでくれたあなたへ。

今すぐできる最小の一歩は——

① 新NISA口座の申込み、② 月1,000円の自動積立ON、③ 来週の作り置き30分。

これで良い現状維持が始まります。来月のあなたは、今日のあなたに感謝してますよ。

多忙浪費ループを完全に断ち切るための詳細な戦略については、残業削減と節約を両立させる30日間チャレンジもあわせてご覧ください。