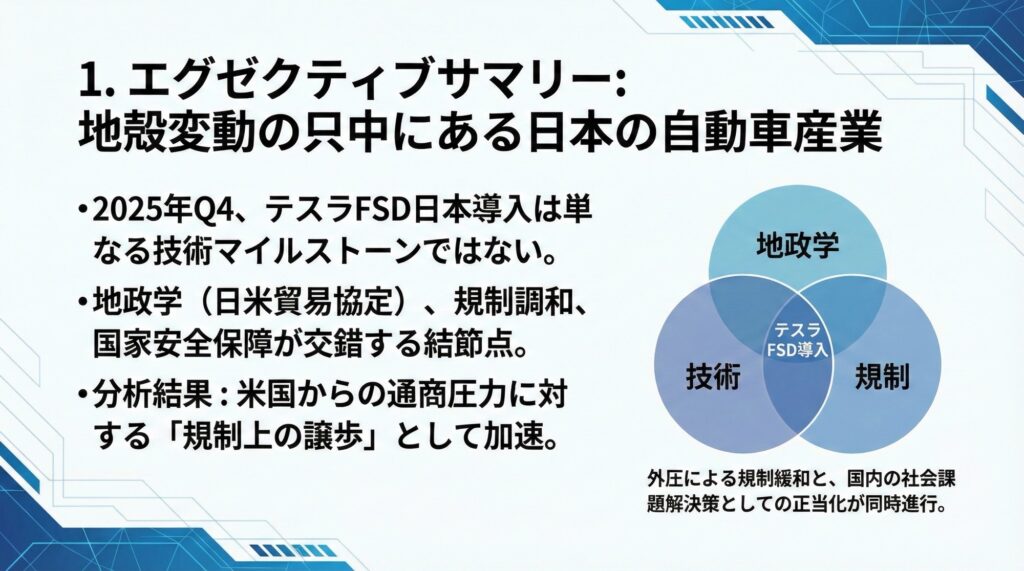

エグゼクティブサマリー

2025年第4四半期、日本の自動車産業はかつてない地殻変動の只中にある。テスラ(Tesla Inc.)の高度運転支援システム「Full Self-Driving(FSD)」の日本国内における認可と導入プロセスは、単なる一企業の技術的マイルストーンを超え、日米間の地政学的な貿易交渉、規制の調和、そして国家安全保障戦略が交錯する結節点となっている。本報告書は、2025年9月に施行された「日米貿易協定(United States-Japan Agreement)」がもたらした構造的変化、国土交通省(MLIT)によるFSD導入への政策転換、そして競合する国内メーカー(トヨタ、日産、ホンダ)の動向を包括的に分析するものである。

分析の結果、テスラのFSD導入は、純粋な技術的安全性評価の結果というよりも、米国からの強力な通商圧力に対する日本の「規制上の譲歩」として加速している実態が明らかになった。トランプ政権下での「相互主義的関税(Reciprocal Tariff)」の脅威を回避するため、日本政府は米国製自動車に対して、国内の型式指定制度(Type Approval System)の一部を事実上免除し、米国の連邦自動車安全基準(FMVSS)に基づく自己認証を受け入れるという歴史的な政策変更を行った。これにより、テスラは欧州や中国の競合他社が直面する厳格な審査プロセスを「ファストトラック」で通過する権利を得ており、2025年後半から2026年初頭にかけての急速な市場展開が可能となっている。

一方で、国内の人口動態―特に地方部における深刻な運転手不足と高齢化―は、この外圧による規制緩和を国内の社会課題解決策として正当化する土壌を提供している。本報告書では、技術、規制、地政学の三層構造から、テスラFSDの認可予想とその波及効果を詳述する

地政学的触媒:2025年日米貿易協定の構造と自動車産業への衝撃

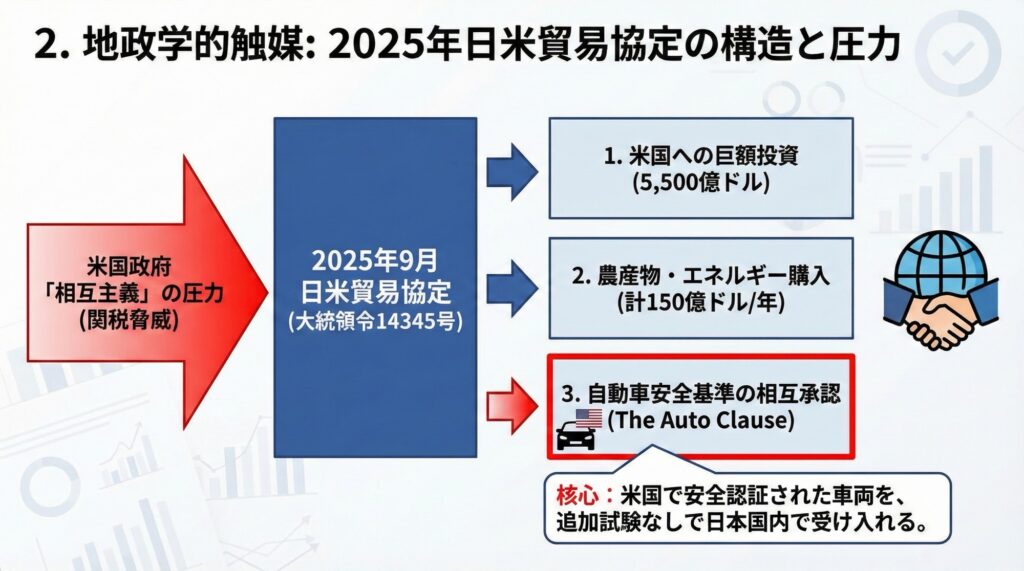

2025年のテスラFSD導入を理解するためには、その背景にあるマクロ経済的および政治的な枠組み、すなわち同年9月に締結・施行された新たな日米貿易協定の深層を解読する必要がある。この協定は、従来の関税交渉の枠を超え、非関税障壁としての「安全基準」に直接介入するものであった。

2.1 協定の背景と「相互主義」の圧力

2025年、米国政府は「貿易拡大法232条(Section 232 of the Trade Expansion Act)」および「国際緊急経済権限法(IEEPA)」に基づき、対日貿易赤字の是正を目的とした強力な保護主義的措置を発動した。特に自動車産業は、米国の国家安全保障に対する脅威と見なされ、最大25%から50%の懲罰的関税の対象となるリスクに晒されていた 。

これに対し、日本政府は米国側との激しい交渉の末、2025年9月4日に大統領令14345号として具現化される合意に達した。この合意の核心は「相互主義(Reciprocity)」であり、米国は日本からの輸入品に対して一律15%のベースライン関税を適用する一方で、日本側には以下の三つの主要な譲歩を求めた 。

- 米国への巨額投資: 日本政府および企業による、米国内の重要インフラ、エネルギー、重要鉱物サプライチェーンへの総額5,500億ドル規模の投資コミットメント 。

- 農産物・エネルギーの購入: 年間80億ドルの農産物および70億ドルのエネルギー(LNG等)の購入 。

- 自動車安全基準の相互承認(The Auto Clause): 米国製自動車に対する日本の独自安全基準の適用除外と、米国安全基準の受入 。

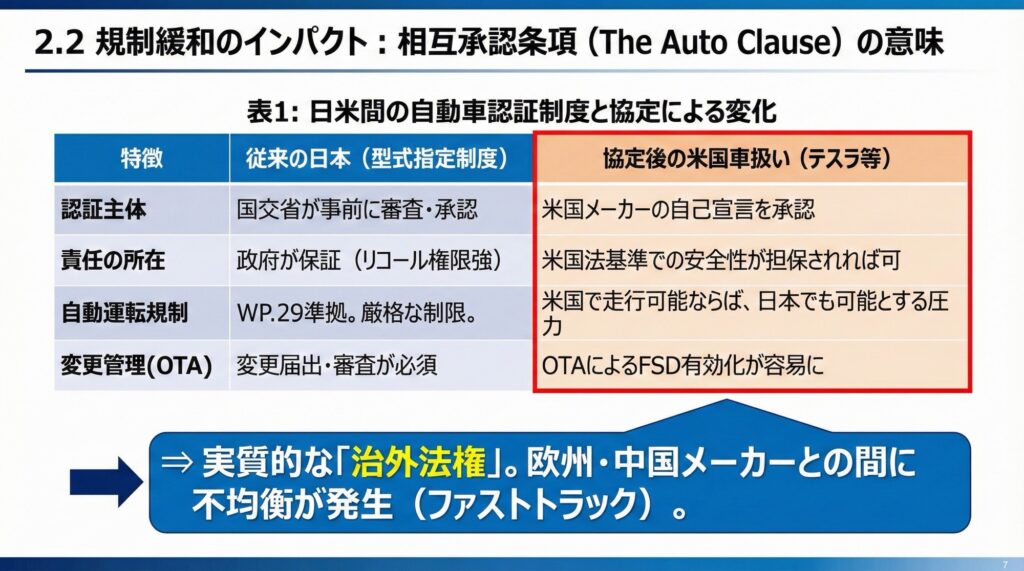

2.2 自動車安全基準の相互承認条項(Mutual Recognition Clause)の及ぼす影響

本報告書において最も重要な分析対象となるのが、上記3点目の「自動車条項」である。大統領令および関連文書には、以下のような極めて具体的な文言が含まれている。

「日本政府は、米国で製造され、米国の安全認証を受けた乗用車を、追加の試験なしで日本国内での販売向けに受け入れる作業を進めている(The Government of Japan is also working to accept for sale in Japan United States-manufactured and United States-safety-certified passenger vehicles without additional testing)」

この一文は、日本の自動車規制史における転換点を示している。従来、日本は国連の「自動車基準調和世界フォーラム(WP.29)」の主要メンバーとして、型式指定制度に基づく厳格な事前審査を行ってきた。輸入車であっても、日本の保安基準(灯火器の色、歩行者保護基準、排ガス規制など)に適合させるための改修(ホモロゲーション)や、独立行政法人自動車技術総合機構による現車確認が必須であった。

しかし、この協定により、日本は「米国で安全と認証された(United States-safety-certified)」車両、すなわち米国の自己認証制度(Self-Certification System)に基づいて製造された車両を、日本の基準に照らし合わせた再検査なしで受け入れることを約束したのである。これは実質的な「治外法権」を米国製自動車に与えるものであり、テスラにとって決定的な意味を持つ。

表1: 日米間の自動車認証制度の比較と協定による変化特徴従来の日本(型式指定制度)米国(自己認証制度)2025年協定後の米国車扱い(日本国内)認証主体国土交通省(政府)が事前に審査・承認メーカーが連邦基準(FMVSS)への適合を自己宣言米国メーカーの自己宣言を日本政府が承認責任の所在政府が安全性を保証(リコール命令権限強)メーカーが全責任を負う(訴訟リスク高)米国法基準での安全性が担保されれば可自動運転WP.29基準(R79/R157)に準拠。厳格な制限。NHTSAの監督下で、リスクがない限り展開可能。米国で走行可能ならば、日本でも走行可能とする圧力変更管理ソフトウェア変更には「記載事項変更」等の届出必須OTAによる機能追加は事後報告で許容される傾向OTAによるFSD有効化が容易にこの「相互承認」メカニズムにより、テスラは日本独自の厳しい自動運転規制(例えば、厳密なハンズオフ条件や地図データの必須化など)を回避し、米国仕様に近い「Vision-Only(カメラのみ)」かつ「ニューラルネットワークベース」のFSDシステムをそのまま日本市場に投入する法的根拠を得たことになる。2.3 欧州および国際社会からの反発この日米間の「二国間合意」は、多国間の規制調和枠組み(WP.29)を無視する形となったため、国際的な波紋を呼んでいる。欧州運輸安全評議会(ETSC)は2025年7月の声明で、この動きを強く非難した。「日本が米国製車両に対し、独自の衝突試験や安全適合要件を免除して市場参入を許可するという報道は、危険な前例を作るものである。貿易の便宜のために実証された国家安全基準を回避させることは、交通死傷者削減に向けた数十年の進歩を後退させるリスクがある」ETSCの懸念は、日本の安全基準が「貿易障壁」として扱われ、政治的交渉のカードとして切り下げられたことにある。欧州の自動車メーカー(メルセデス・ベンツ、BMW等)は依然としてWP.29基準に基づいた厳格な型式指定プロセスを経なければならないのに対し、テスラを含む米国メーカーのみがこの規制の「ファストトラック」を享受できるという不均衡が生じている。これは、テスラが日本市場において、技術的優位性だけでなく、規制対応コストの面でも他国の競合に対して圧倒的なアドバンテージを持つことを意味する。

国土交通省(MLIT)の政策転換と2025年10月の決定

日米貿易協定の締結(9月)直後の2025年10月、国土交通省はテスラFSDの導入に向けた具体的な規制緩和措置を発表した。これは協定の履行プロセスの一環として解釈すべき動きであり、日本の官僚機構がいかに迅速に外圧に対応したかを示している。

3.1 2025年10月12日の「道筋」決定

2025年10月12日、国土交通省はテスラのFSDシステムについて、国内展開への「道を切り開く(pave the way)」決定を下したと報じられた 。この決定の核心的要素は、既存車両に対するOTA(Over-The-Air)アップデートによる機能追加の承認である 。

日本の自動車検査制度において、登録時の車両状態から性能や機能が著しく変化する場合、通常は改造申請や構造変更検査が必要となる。特に自動運転機能のような「操縦装置」に関わる変更は極めて敏感な領域であった。しかし、今回の決定により、テスラは既に販売済みのモデル3やモデルYに対しても、ハードウェアの変更なしにソフトウェアアップデートのみでFSD機能を「有効化(Activate)」することが認められた 。

これは、2020年11月に施行された改正道路運送車両法における「特定改造等の許可制度(ソフトウェアアップデートの認可制度)」 を、テスラに対して柔軟に運用した結果であると考えられる。従来、この許可を得るためには詳細な技術適合性の証明が必要であったが、前述の「米国安全認証の受け入れ」により、米国での運用実績データを基に審査が簡素化された可能性が高い。

3.2 FSDの法的分類:レベル2かレベル2+か

現在日本で議論されているテスラFSDの導入形態は、SAEレベルの定義上は依然として「レベル2(運転支援)」に留まるものである。しかし、その機能―一般道での信号認識、交差点通過、車線変更―は従来のレベル2(ACCやレーンキープ)を大きく凌駕している。

日本の警察庁および国土交通省の現在の解釈では、システムがいかに高度であっても、ドライバーが常時監視義務を負う限りは「運転支援装置」として扱われる。しかし、テスラのFSD(Supervised)は実質的にドライバーが「ハンズオフ(手放し)」に近い状態で運転することを可能にするため、ここには法的なグレーゾーンが存在する。

- ハンズオフの規制: 日本では、日産プロパイロット2.0のように「高精度地図」と「ドライバー監視システム(DMS)」の組み合わせがある場合に限り、高速道路上でのハンズオフが認められてきた 。

- テスラの特異性: テスラは高精度地図を使用せず(Mapless)、一般道でも機能する。2025年11月のソフトウェアアップデート(2025.44)において、テスラはドライバー監視ロジックを強化し、視線検知による警告エスカレーション機能を実装した 。これは、日本の規制当局が「地図なし」でのハンズオフ(あるいは実質的なハンズオフ)を黙認するための妥協点として、厳格なDMSの稼働を条件付けたことを示唆している。

3.3 公道実証とメディアの反応

2025年夏より、テスラジャパンは全国規模での公道実証実験を開始しており 、その結果が2025年秋にメディア向けに公開された。日本経済新聞などの主要メディアによるレビューは極めて肯定的であり、「人間のドライバーよりも優れた状況認識能力」「スムーズな制御」と評価されている 。

特筆すべきは、日本の複雑な道路環境への適応力である。- 死角からの自転車: 路地から飛び出す自転車への即座の反応。

- 狭隘路での対向車: 狭い道で対向車が来た際のバックや待避行動 。

これらの事例は、テスラの「End-to-Endニューラルネットワーク(v12以降)」が、日本の独特な交通事情(狭い道、路駐、予測不能な歩行者)に対しても、ルールベースのプログラム以上に柔軟に適応していることを示しており、MLITの技術官僚に対して安全性の説得材料となっている。

- 競合環境分析:国内メーカーの苦悩と「ガラパゴス化」のリスク

テスラのFSD導入加速は、日本の自動車メーカー(トヨタ、日産、ホンダ)にとって深刻な脅威であると同時に、戦略的な転換を迫るものである。国内メーカー各社は独自の自動運転ロードマップを描いていたが、テスラの「黒船」的な参入により、その計画は修正を余儀なくされている。

4.1 日産自動車:周回遅れの「次世代」

日産は国内における自動運転技術のリーダーであり、プロパイロット2.0で早期にハンズオフを実現した。しかし、テスラとの比較においては以下の点で劣勢にある。

技術格差: 日産の現行システムは高精度地図に依存しており、地図整備がされていない一般道では機能しない。

次世代システムの遅れ: 日産は英国のAIスタートアップ「Wayve」と提携し、次世代のAIドライバー技術の開発を進めているが、その市場投入は2027年度(FY2027)と計画されている 。

センサー構成: 日産の次世代システムはLiDAR、カメラ、レーダーを組み合わせた重厚な構成である 。これは安全性への配慮である反面、コスト高とシステム統合の複雑さを招く。

テスラが2025年末にFSDを展開すれば、日産の次世代システムが登場するまでの約2年間、日本の一般道で高度な運転支援を提供できるのはテスラのみという独占状態が生まれる。日産の技術担当役員は「我々のシステムはテスラより賢いかもしれないが、製品としては磨かれていない」と認めざるを得ない状況にある 。

4.2 トヨタ自動車:外部依存と輸入戦略の矛盾

世界最大の自動車メーカーであるトヨタもまた、ソフトウェア領域での苦戦を強いられている。

提携戦略: 2025年のCESにおいて、トヨタはNvidiaとの提携を拡大し、次世代車載チップ「Thor」や「Orin」を採用することを発表した 。これは自社独自開発から、シリコンバレーのプラットフォーマーへの依存度を高める動きである。

中国先行: トヨタは自動運転EVの投入において、日本ではなく中国市場を優先させている。2025年には中国でMomenta等の技術を活用した自動運転車を投入予定であり 、日本市場は後回しとなっている。

逆輸入の政治的圧力: トランプ政権への配慮として、トヨタは米国製車両(タンドラ等)を日本へ逆輸入する計画を検討している 。これは貿易摩擦緩和のための政治的ポーズであるが、結果として米国仕様のADAS(運転支援システム)を搭載した車両が日本に入ってくることになり、国内仕様車との機能乖離を生む可能性がある。

4.3 ホンダ:レベル3の先駆者としての限界

ホンダは世界で初めてレベル3自動運転(レジェンド)の型式指定を受けたメーカーであるが、その展開は極めて限定的であった。

リース販売のみ: レジェンドのレベル3モデルは100台限定のリース販売に留まり、生産も終了している 。

過剰な慎重さ: ホンダのアプローチは「事故の責任をメーカーが負う」レベル3であるため、作動条件(高速道路渋滞時のみ等)が極めて厳しく、実用性に欠けた。対照的にテスラのFSDは「責任はドライバー」とするレベル2のアプローチであり、機能と走行可能範囲を最大化している。市場は明らかに後者を支持しており、ホンダの「技術的勝利、商業的敗北」が鮮明となっている。

表2: 主要メーカーの自動運転戦略比較(2025年時点)メーカー戦略の核技術スタック日本市場投入時期主要な制約TeslaAI First / Vision OnlyFSD v12/13 (E2E Neural Net)2025年Q4 – 2026年Q1特になし(規制緩和により全域走行可)NissanSafety First / AllianceProPilot 2.0 (Map) → Next Gen (Wayve AI + LiDAR)2027年度 (Next Gen)地図依存、投入時期の遅れToyotaHardware First / PartnershipNvidia Drive Orin/Thor + Momenta (China)2027年以降 (Global)中国優先、ソフト開発の遅延HondaResponsibility FirstSensing Elite (L3) → Sony-Honda (Afeela)未定 (L3は事実上停止)作動条件の厳しさ、コスト

- 社会的受容性と人口動態:なぜ日本はテスラを受け入れるのか

規制緩和の背景には外圧だけでなく、日本固有の内発的な事情、すなわち人口動態の危機がある。FSDの導入は、日本の交通インフラ崩壊を食い止めるための「必要悪」あるいは「救世主」として機能する可能性がある。

5.1 物流・交通クライシスと「2030年問題」

日本は世界で最も高齢化が進んだ国であり、労働力不足は深刻である。

- バスドライバー不足: 2030年にはバス運転手が36,000人不足すると予測されており、地方だけでなく都市部でも減便や廃線が相次いでいる 。

- 地方の移動権: 公共交通が消滅した地方部では、高齢者が自ら運転せざるを得ない状況にあるが、認知機能の低下による事故が社会問題化している。

このような状況下で、政府は自動運転バス(レベル4)の導入を進めているが、その展開速度は遅く、特定のルート(羽田イノベーションシティや北海道上士幌町など)に限定されている 。

テスラのFSDは、特定のインフラ整備や地図作成を必要とせず、既存の道路環境ですぐに使用可能である。この「即効性」は、崩壊しつつある地方の移動手段を維持するための現実的な解として、規制当局にとって魅力的に映っている可能性がある。テスラのFSDが「高齢者の運転サポーター」として機能すれば、免許返納を遅らせ、移動の自由を担保できるからである 。

5.2 損害保険業界の対応

FSDの普及に伴い、日本の損害保険業界も新たな対応を迫られている。SOMPO(損保ジャパン)などの研究機関は、レベル2+の普及を見据えたリスク分析を進めている 。- 保険商品の変化: 従来の人為的ミスに基づく保険から、システム稼働率やドライバーの監視レベルに応じたテレマティクス保険への移行が進む。

- 責任分界点: FSD使用中の事故において、システムのエラーなのかドライバーの監視懈怠なのかを判別するためのデータ解析(EDR/DSSAD)の重要性が増しており、テスラから提供されるログデータの標準化が次の規制上の論点となる。

- 詳細な認可予想とタイムライン

以上の地政学的圧力、技術的準備状況、国内事情を総合し、テスラFSDの日本導入に関する具体的なタイムラインを以下のように予測する。

6.1 短期予測(2025年11月〜2026年3月)

- 2025年11月〜12月: 「限定的ベータ(Early Access)」の開始。

日米貿易協定の完全履行を受け、国土交通省はテスラに対し、特定の優良ドライバー(Safety Scoreが高いユーザー等)を対象としたFSD(Supervised)の配信を許可する。これは「実証実験」の名目を借りた実質的な市場投入である。OTAによるソフトウェア配信が開始され、既存のハードウェア(HW3.0/4.0)搭載車で機能がアンロックされる。- 2026年1月〜3月: 一般向けサブスクリプション解禁。

初期ユーザーからのデータ収集を経て、大きな事故が発生しなければ、年度末(3月)に合わせて全ユーザー向けのFSD購入・サブスクリプションが開始される。このタイミングは、日本の多くの企業の決算期や新生活シーズンと重なり、マーケティング効果が最大化される時期である。

6.2 中期予測(2026年後半以降)- 「ハンズオフ」の法的明確化:

テスラのDMS(ドライバー監視システム)の信頼性が日本の公道で証明されれば、高速道路における「ハンズオフ」が公認される可能性がある。ただし、一般道でのハンズオフについては、警察庁の慎重姿勢により、当面は「ハンドルに手を添える義務(あるいは即座に把持できる状態)」が維持されるだろう。- ハードウェアの進化(AI5):

テスラは2025年後半に次世代ハードウェア「AI5」を投入する予定である 。日本市場へのAI5搭載車の導入は、米国から数ヶ月遅れの2026年中盤になると予想される。AI5の処理能力(AI4の10倍)により、より複雑な日本の交差点事情への対応力が向上し、これが「レベル3」認定への足掛かりとなる可能性がある。

6.3 潜在的リスク要因- 重大事故の発生: テスト期間中にFSD起因の重大事故(特に歩行者や自転車との接触)が発生した場合、メディアの論調が一気に厳罰化へと傾き、MLITが認可プロセスを凍結するリスクがある。

- 警察庁(NPA)との摩擦: 車両の認可は国交省だが、道路の使用許可は警察庁の管轄である。警察庁がFSDの挙動(例:一時停止の挙動や車間距離)を道路交通法違反と解釈した場合、取り締まりの対象となり、実質的に使用不可能となるリスクも残る 。

- 結論

テスラのFSD日本導入は、2025年という特異な年における「技術革新」と「政治的妥協」の産物である。

- 政治的決定: 9月の日米貿易協定における「自動車安全基準の相互承認」は、日本の規制の壁を崩す決定的な「ドリル」として機能した。これにより、FSD導入の障壁となっていた型式指定制度の厳格さは、米国車に対してのみ劇的に緩和された。

- 技術的自信: 日本国内での実証テストにおけるFSDの高い性能(特に一般道での適応力)は、規制当局に対して「人間より安全かもしれない」というエビデンスを提供し、政治的決定を技術的に裏付けた。

- 国内産業への警鐘: テスラの先行導入は、日産やトヨタといった国内メーカーに対し、ソフトウェア開発の遅れを取り戻すための猶予期間を完全に奪うものである。2025年末からの数年間、日本の道路上で最先端の自動運転体験を提供できるのは、皮肉にも国内メーカーではなく、黒船であるテスラとなる公算が高い。

結論として、テスラFSDの日本における認可は2025年第4四半期中に事実上の「Goサイン」が出され、2026年初頭にかけて本格的な商業展開が始まると予想される。これは日本のモビリティ社会における不可逆的な転換点となり、国内の法規制、保険制度、そして都市計画そのものを、AIドライバー前提の社会へと強制的にアップデートさせるトリガーとなるだろう。