教育資金 運用方法|インフレ時代は”置き場所”で決まる

教育資金 運用方法の選択は、子どもの将来を左右する重要な決断です。インフレ率2%が続く現代において、現金預金や学資保険では実質的な資産価値が目減りしてしまいます。本記事では、教育費の積立投資として最適な運用方法を、実際のシミュレーションを交えて徹底解説します。

―現金/学資保険/オールカントリー/S&P500を18年×2人で徹底シミュレーション―

0. この記事でわかること|教育資金 運用方法の全体像

- インフレ込みのリアルな大学費用(18年後の値段)

- 4つの運用手段で「毎月いくら必要か」完全比較

- 月3万円/6万円を積んだときの最終残高ギャップ

- 学資保険の”コスパの悪さ”と死亡保障の誤解

- もちくん家(子ども2人)の実践ポートフォリオ

1. 教育資金 運用方法の前提|インフレ込みで教育費を見積もる

| 区分 | 2025年現在* | 物価2%で18年間** | メモ |

|---|---|---|---|

| 国公立 4年学費 | 483万円 | 690万円 | 入学一時67万を含む |

| 私立文系 4年学費 | 690万円 | 985万円 | 施設費込み |

| 私立理系 4年学費 | 822万円 | 1,173万円 | 薬学・獣医はさらに高額 |

| 生活費(自宅外) | 612万円 | 874万円 | 年間153万円×4年 |

* 文科省データ・大学生協調査の平均値を使用 (朝日新聞, 北陸銀行, アットホーム)

** インフレ係数1.43=(1+2%)^18。BOJの中期物価目標を採用 (Reuters)

保守ライン=私立理系+下宿=約2,047万円/人

教育資金の運用方法を検討する際、家庭により差はあるが、「1人2,000万円」が2025年時点の実質目標額と考えておくと安心だ。

2. 教育資金 運用方法の比較|4つの手段とシミュレーション条件

教育費の積立投資における4つの運用方法の特徴と利回り比較

| 手段 | 年利想定 | 根拠 & 注意点 |

|---|---|---|

| ① 現金預金 | 0% | メガバンク普通預金 0.001→0.2%へ上昇も、再び下がるリスクを考慮し0%で計算 (オカネコ – 3分でかんたん家計診断) |

| ② 学資保険 | 1% | 返戻率110〜127% → IRR換算で0.8〜1.3%。途中解約で元本割れ (ベビーカレンダー) |

| ③ オールカントリー | 4% | 20年平均8.7%を”半分”にディスカウント |

| ④ S&P500 | 5% | 長期平均10.5%を”約半分”。より保守的に修正 |

- 期間:0歳〜18歳(216ヵ月)

- 目標:2,047万円(インフレ込み私立理系+下宿)

- 税金:③④は新NISA前提で運用益非課税

- 計算:複利・月次積立

3. 教育費 積立投資|目標達成に必要な月額を徹底比較

| 手段 | 毎月いくら必要?* | インフレ▲リスク | コメント |

|---|---|---|---|

| ① 現金0% | 66,100円 | 実質利回り▼2% | “安全”の代償にコスト激増 |

| ② 学資保険1% | 60,400円 | 実質利回り▼1% | 死亡保障は◎、途中解約は地獄 |

| ③ オルカン4% | 45,200円 | インフレにほぼ追従 | 新NISA×世界分散の本命 |

| ④ S&P500 5% | 40,900円 | インフレ超過 | ブレは大きいが効率No.1 |

*2,047万円を18年で達成するための必要月額(筆者試算)

0% vs 5%で月25,000円差 → 18年で約540万円!

教育費 積立投資において、インフレ時代に運用方法を間違えると、奨学金ゼロ計画は即詰む。

4. 「月3万円」で18年間ほったらかしたら?

| 手段 | 18年後の残高 | 目標との差額 | ゴール達成率 |

|---|---|---|---|

| 現金0% | 648万円 | ▲1,399万円 | 32% |

| 学資保険1% | 710万円 | ▲1,337万円 | 35% |

| オルカン4% | 947万円 | ▲1,100万円 | 46% |

| S&P500 5% | 1,048万円 | ▲999万円 | 51% |

教育資金 運用方法の選択により、同じ30,000円でも最良と最悪で400万円超の開き。

「学資保険=安全」は幻想で、むしろインフレ負け確定ゾーン。

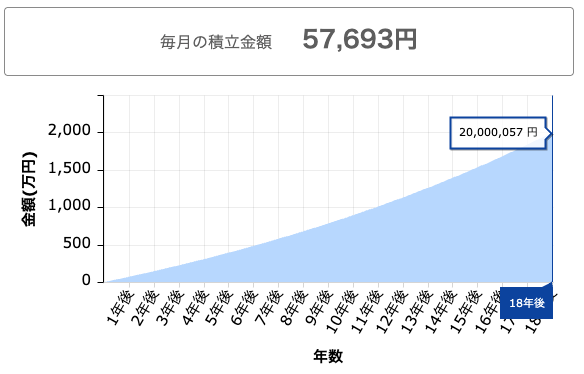

5. 「月6万円」まで増やすと景色が変わる

| 手段 | 18年後の残高 | 2,047万円達成? |

|---|---|---|

| 現金0% | 1,296万円 | × |

| 学資保険1% | 1,419万円 | × |

| オルカン4% | 1,894万円 | ▲153万円 |

| S&P500 5% | 2,095万円 | ◎ 達成 |

教育費 積立投資の結論:現金 & 学資保険では積立額を倍にしても届かない。

一方、S&P500による教育資金運用なら月6万円でゴールクリア、オルカンもあと少しのところまで来る。

6. 学資保険は「親の死亡=唯一のメリット」…本当?

- 死亡確率は統計上0.2〜0.3%/年。18年複合でも5%未満

- 投信+新NISAなら、仮に10年後に親が亡くなっても

- 10年間の運用益がそのまま残る

- 以降の積立が止まっても、残高運用で教育費の”半分以上”をカバー可能

- 学資保険は中途解約で元本割れ → 運用益ゼロ

教育資金 運用方法において「保険=安心」ではなく「貯金+投信=分散」こそ安心だと覚えておこう。

7. 教育資金 運用方法の実践例|もちくん家のリアルポートフォリオ

筆者の実際の教育費積立投資ポートフォリオの構成

| 項目 | 現状 |

|---|---|

| 子ども | 2022年生 (3歳) & 2025年生 (0歳) |

| 毎月の教育積立 | 60,000円(オールカントリー) |

| 老後・生活含む全体投資 | 夫 100,000円/妻 50,000円 = 150,000円/月 |

| ジュニアNISA | 800,000円 → +340,000円(+42%) |

| 投資信託残高 | 1,000万円(2025年8月時点) |

チェックポイント

- 子ども1人分の学費はほぼ達成※それでも1/4・・・

- 今後15年で運用+追加積立 → 2人分2,000万円×2を目指す

- “最初の100万円”だけは現金で確保し、暴落EXITに備える

8. 実践フロー(ざっくり版)

- 新NISAで自動積立

- 積立投資枠:オールカントリー 45,000円

- 成長投資枠:S&P500 15,000円

- 年1回、リバランス(暴騰時は教育資金専用に利確)

- 子どもが高1になったら:必要額の半分を現金へシフト

- 足りない場合は 低金利の「クラウドローン」でブリッジ

クラウドローン公式はこちら

9. 学資保険 vs 投信 ―Q&Aで一刀両断

| よくある疑問 | 学資保険 | オルカン/S&P500(新NISA) |

|---|---|---|

| 元本保証? | ◎(満期まで継続なら) | ✕(価格変動リスク) |

| インフレ耐性 | ✕(実質マイナス) | ◎(実質利回り プラス期待) |

| 解約の自由度 | ✕(途中解約ペナルティ) | ◎(いつでも売却可) |

| 親死亡時保障 | ◎(満額受取) | △(積立停止だが残高は運用継続) |

| コスト | ▲(保険料+手数料) | ◎(信託報酬0.05%台) |

10. 教育資金 運用方法のまとめ|複利×非課税×早期スタートが最強

教育資金の運用方法について詳しく知りたい方は、新NISAを活用した教育費の積立投資完全ガイドもご参照ください。また、インフレ時代の資産運用戦略では、教育資金以外の資産形成についても解説しています。

| ToDo | インパクト |

|---|---|

| ① 今の学費を1.43倍して目標を上書き | 「インフレの敵」を正しく把握 |

| ② 現金<保険<投信の差を数字で理解 | 毎月2〜3万円の差が500万円超に化ける |

| ③ 新NISAで自動積立+クッション現金 | “暴落EXIT”でも進学を諦めない |

| ④ 必要ならクラウドローンで橋渡し | 教育の機会損失をゼロへ |

教育資金 運用方法の最終結論

18年間で”複利+インフレ超過”を狙える教育費 積立投資は株式投信しかない。

奨学金ゼロ・ローン最小化を目指すなら――今日がいちばん若い日だ!

もっと学びたい人へ

- 月9万円×35年で8,000万円 ― 教育・住宅・老後を一括準備(Mo-Gmo Blog)

https://mo-gmo.com/shin-nisa-tsuki-9man-shisan-8000man/ - 月8万円で教育費+老後資金を同時準備する方法

https://mo-gmo.com/tsuki-8man-nisa-kyoikuhi-rogosikin/

本記事は一般的なシミュレーション例です。将来の運用利回り・制度改正・為替変動等により結果は変わります。投資判断は自己責任で!